2020년 가계대출은 이전대비 크게 증가하였습니다

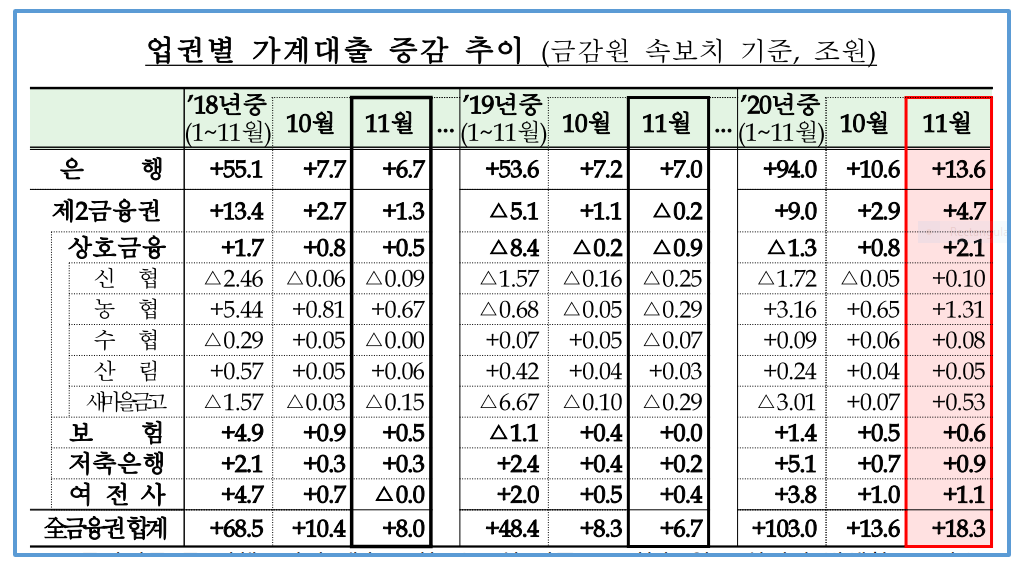

2020년 1월~11월 누적 가계대출 증가금액은 103조원인데요, 2019년 1~11월 가계대출 증가금액이 48.4조원, 2018년 1~11월 가계대출 증가금액이 68.5조원 이었던 것을 감안하면 가계대출 증가속도가 매우 빠른 편입니다.

특히 2020년 11월 가계대출 증가금액은 무려 18.3조원에 달합니다.

한달 기준의 대출금액 증가액 치고는 매우 많은 편입니다.

2019년 11월 가계대출증가액은 6.7조원, 2018년은 8조원 이었음을 감안하면 과거대비 2배가 넘는 대출증가가 이루어졌습니다.

금융업 업종별로 보더라도 은행, 상호금융, 보험, 저축은행, 여전사 모든 업종에서 과거대비 가파른 대출증가가 이루어졌습니다.

즉, 대출 받을 수 있는 곳이라면 어디든 가리지 않고 대출을 받으려는 수요가 크게 증가하였다는 뜻입니다.

특히 2020년 11월말부터 신용대출 한도 규제가 적용됨에따라 미리 대출을 받으려는 선수요가 2020년 11월에 반영되기도 한 것 같습니다.

어찌되었든 11월 한달은 대출 선수요가 있었다고 하더라도, 2020년 연간 전체 대출증가 금액을 보았을때 2020년 한해동안 전반적인 대출증가가 빠르게 이루어졌다는 것은 부인할 수 없는 사실입니다.

이렇게 빠른 속도로 대출이 증가하게 되면 향후 부동산, 주식 가격 하락등 자산가격 하락이 발생했을때 경제적 충격이 커질 수 있습니다.

또한, 빠른 대출 증가속도는 빠른 시중 통화공급과 같은 의미이며, 결국 이는 화폐가치의 빠른 하락을 가져올 수 있습니다.

이 경우 인플레이션 또는 자산가격 상승으로 이어질 가능성이 존재합니다.

그리고 또 한가지 우려되는 부분은 대출금리의 상승입니다.

현재까지는 장기간 저금리 기조가 유지되고 있으나, 이와 같이 대출을 통한 통화공급이 지속적으로 늘어나면 중장기적으로 대출금리 상승 압력으로 이어질 수 있습니다.

더구나 현재 미국등 선진국들이 정부대출을 기반으로 미친 듯이 화폐공급량을 늘리고 있는데요, 결국 이는 국채가격의 하락, 즉 채권금리의 상승으로 이어질 가능성이 있으며, 이는 한국의 가계대출 금리에도 결국에는 영향을 주게됩니다.

그러므로, 현재와 같은 급속한 대출 증가는 매우 우려되는 부분입니다.

'금융 투자 공부' 카테고리의 다른 글

| 카드사 순위 (0) | 2022.12.03 |

|---|---|

| 종부세 종합부동산세 과세대상, 세율, 납부기한 및 가산세 (0) | 2022.08.14 |

| 미국 재무부 환율조작국 베트남, 스위스 지정 (0) | 2020.12.20 |

| 은행 대출 연체율 추이 (0) | 2020.12.15 |

| 이차전지 및 에너지소재산업 용어 (0) | 2020.12.07 |