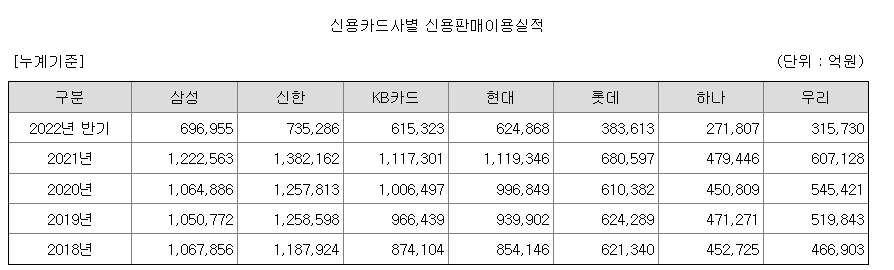

국내 카드사 순위 및 신용카드사별 신용카드 사용액 규모에 대해 알아보겠습니다.

| 1. 자료출처는 금융감독원 금융통계정보시스템으로 공시서류 작성기준일 현재 게시된 최근 자료입니다. 2. 신용카드 이용실적(일시불, 할부 등 신용카드 이용실적 누계임) 기준입니다. 3. 체크카드 및 해외회원 이용실적은 제외됩니다. |

1위 신한카드.

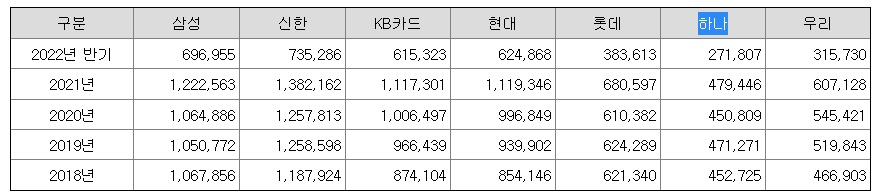

신용카드 이용실적 기준으로 2022년 상반기 1위는 신한카드입니다.

2022년 상반기 신용판매이용실적이 무려 73조5천억원에 달하네요.

신한카드는 이커머스 업체인 11번가와도 적극적인 제휴를 맺고 있기도 합니다.

거래액이 사이트별로 10~20조원이 넘는 이커머스 업체와의 제휴는 카드실적을 높이는데 큰 도움이 되기도 합니다.

사실 신한카드는 부동의 1위였습니다.

2021년 기준 신용판매이용실적이 무려 138조원이 넘구요, 위 자료에서 확인할 수 있는 바와 같이 2018년 부터 그 이후 1위를 놓쳐본 적이 없습니다.

2위 삼성카드.

삼성카드의 2022년 상반기 신용판매이용실적은 약 70조원에 달합니다.

삼성카드의 2021년 연간 신용판매이용실적은 122조원이 조금 넘습니다.

1위 신한카드의 138조원 대비 약 16조원 정도 차이가 나네요.

사실 삼성카드는 만년 2위였습니다.

2018년에도, 2019년에도, 20202년에도 2위 사업자였지요.

1위 신한카드를 따라잡으려고 많은 노력은 하는 것으로 알고 있지만, 은행을 비롯한 탄탄한 금융네트웍이 다소 부족한 삼성카드가 신한카드를 쉽게 따라잡기는 쉽지 않을 것으로 보입니다.

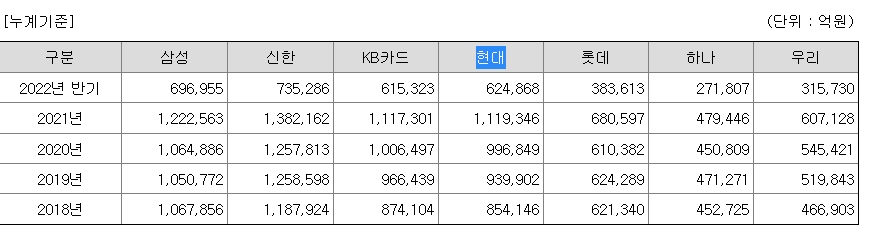

3위 현대카드.

2022년 상반기 기준 현대카드의 신용카드 이용실적은 62.4조원으로 4위 KB카드의 61.5조원을 아주 간발의 차이로 앞섰습니다.

사실 현대카드는 2018년, 2019년, 2020년 모두 KB 카드에 뒤이어 4위 사업자였는데요, 공격적인 영엽과 탄탄한 제휴전략으로 2021년부터 KB카드를 누르고 3위로 올라섰습니다.

현대카드가 간발의 차이로 KB카드를 앞지를 수 있었던 원인중 하나는 G마켓, 옥션과 제휴하여 만든 현대 스마일카드의 공이 큽니다.

G마켓과 옥션은 두 사이트 합쳐서 15조원~20조원 정도 되는 아주 거대한 기업입니다.

(아시는 분은 아시겠지만 G마켓과 옥션은 사실 한 회사입니다.)

그리고 G마켓과 옥션의 주요 고객들이 가입하는 멤버쉽 서비스 스마일클럽은 상당히 널리 알려졌는데요, 스마일클럽 회원이 스마일카드를 발급받아 사용하면 혜택이 더욱 커지는 구조로서, G마켓과 옥션을 자주 사용하는 고객이라면 현대 스마일카드를 무조건 발급받는 것이 이득입니다.

그래서, 현대 스마일카드는 시장내에서도 상당히 성공한 카드로 자리잡았고, 결국 현대카드가 약간의 차이로 시장 3위를 차지하는데 큰 기여를 하게 됩니다.

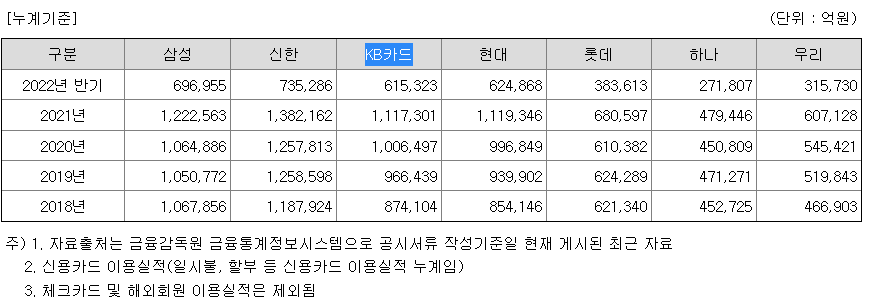

4위 KB카드.

앞서 말씀드린바와 같이 KB카드는 시장 4위 카드사업자입니다.

과거 3위였다가 2021년부터 현대카드에 역전당해 4위로 내려앉았습니다.

KB카드는 국민은행이라는 탄탄한 오프라인 네트웍을 가졌음에도, 시장 4위 사업자에 머물러 있는 아쉬움이 있습니다.

하지만 신용카드 이용실적 금액을 보면 1위 신한카드가 2022년 상반기 73.5조원이고 4위 KB 카드가 61.5조원으로 큰 차이가 나지 않는 것을 보았을때, 1~4위 사업자 모두 시장내에서 다소 비등비등한 영향력을 가지고 있다고 봐도 무방할 것 같습니다.

5위 롯데카드.

5위 롯데카드부터는 1~4위 선두업체와 체급차이가 상당히 납니다.

롯데카드의 2022년 상반기 신용카드 이용실적은 38.4조원 수준으로 4위 KB카드 61.5조원대비 상당한 격차가 납니다.

1~4위 업체가 큰 차이가 나지 않는 것에 비해, 4위와 5위간의 차이는 확 벌어지는 것을 알 수 있습니다.

롯데카드는 금융사는 아니지만 오프라인 유통과 다양한 제품을 가진 롯데그룹의 탄탄한 배경을 바탕으로 성장하였는데요, 롯데그룹의 전폭적인 지원에도 불구하고 마이너한 5위 사업자에 머무른 것은 롯데 입장에서 다소 아쉬움이 있는 부분입니다.

참고로 롯데카드는 이제 더 이상 롯데그룹 계열사는 아닙니다.

2019년 사모펀드인 MBK 파트너스에 매각되었습니다.

그리고 MBK 파트너스에 인수된지 3년이 지난 지금, 다시 시장에 매물로 나오는 듯 합니다.

6위 우리카드.

6위는 우리카드로서 2022년 상반기 기준 신용카드 이용실적은 31.6조원 규모입니다.

5위 롯데카드의 38.3조원과는 약 6.7조원정도 차이나는데요, 꽤 의미있는 격차로 볼 수 있습니다.

주요 은행중 하나인 우리은행을 배경으로 두었음에도 6위에 머무르는 것은 우리금융지주 입장에서도 상당히 아쉬운 점일 것 같습니다.

여튼, 우리카드를 보면 별로 공격적인 영업 및 마케팅을 한다고 보여지지는 않습니다.

신한이나 현대와 같이 주요 이커머스 업체와의 제휴도 활발하지 않은 것 같구요.

한 가지 놀라운 사실은, 그 동안 우리카드는 독자적인 결제망이 없어 BC카드에 결제망을 의존하고 있었다는 것입니다.

현재 빠르게 독자적인 결제망을 구축하고 있으며, 결제망이 구축될 경우 추후 좀더 공격적인 영업 및 시장점유율 확대를 추구할 것으로 생각됩니다.

참고로, 과거 히스토리를 좀더 공유드리면, 원래 우리은행은 BC카드 지분을 27% 이상 보유한 최대주주였으나, 2011년 지분 20%를 KT 에 매각한 이후 BC 카드의 마이너한 주주가 된 상황입니다.

그런데, BC카드의 마이너한 주주들은 우리은행만 있는 것이 아닙니다.

KB국민카드도 BC카드의 주주이고, 농협은행도, 신한카드도, 하나은행도 BC카드의 마이너주주입니다.

즉, 우리카드와 BC카드는 우리은행의 BC카드 지분 매각이 진행된 2011년부터 그 관계가 상당히 불확실해 진 것입니다.

7위 하나카드.

신용카드 7위 사업자는 하나카드입니다.

2022년 상반기 기준 신용카드 이용실적은 약 27.2조원 입니다.

1위 신한카드의 1/3이 조금 넘는 규모이네요.

대부분의 카드사들은 매년 신용카드 이용실적이 증가하였습니다.

삼성카드는 2018년 107조에서 2021년 122조로 늘었고, 6위 우리카드도 2018년 47조에서 2021년 61조로 늘었습니다.

5위 롯데카드도 2018년 62조에서 2021년 68조로 늘었지요.

그런데 하나카드는 2018년 45조에서 2019년 47조, 그리고 다시 2020년에는 2018년과 비슷한 45조원으로 줄었다가 2021년 겨우 약 48조원의 이용실적을 기록하였습니다.

다른 업체들의 성장에 비하면 아주 작은 이용실적 성장을 기록한 것이지요.

하나은행이라는 탄탄한 배경이 있음에도 불구하고, 상당히 아쉬운 실적이긴합니다.

'금융 투자 공부' 카테고리의 다른 글

| 서울 아파트 매매 가격, 전세 가격 및 전세가율 추이 (0) | 2022.12.29 |

|---|---|

| 국민주택, 민영주택, 국민주택규모 및 주택종류 (0) | 2022.12.06 |

| 종부세 종합부동산세 과세대상, 세율, 납부기한 및 가산세 (0) | 2022.08.14 |

| 미국 재무부 환율조작국 베트남, 스위스 지정 (0) | 2020.12.20 |

| 가계대출 동향 (2020년 이후 가계대출 급증) (0) | 2020.12.15 |